こんにちは、大阪市の税理士、山本健介です。

今回は、不動産を保有していると課される税金について見ていきます。

固定資産税と都市計画税です。

固定資産税・都市計画税

この2つの税は、どちらもその不動産が所在する市町村から課されます。

計算方法はよく似ており、また同じ納税通知書により納付します。

納期限も同じで、毎年1月1日現在の所有者が4月、7月、12月、翌年2月の4回に分けて納付します(または、4月に一括納付することもできます)。

この2つの税金はあわせて固都税(ことぜい)と略されて呼ばれることもあり、実務でも同じように扱われます。

以下このブログでも、2つあわせて解説していきたいと思います。

(なお、保有不動産を賃貸して得た賃貸料に対しては法人税、所得税、消費税、住民税などが課されますが、ここでは割愛します)

計算方法(土地・建物共通)

固定資産税と都市計画税の計算方法は以下のとおりです。

固定資産税 = 課税標準 × 1.4%

都市計画税 = 課税標準 × 0.3%

課税標準は、どちらも固定資産税評価額です。

固定資産税評価額とは、固定資産課税台帳の登録価格で、市役所で入手できる「固定資産評価証明書」に記載されています。

(または、固定資産税の納税通知書で確認することもできます)

なお、課税標準については以下の特例があります。

住宅用地に対する課税標準の特例(土地のはなし)

住宅用地の課税標準は、固定資産税評価額に以下の率を乗じて求めます。

小規模住宅用地…住宅の敷地で住宅1戸について200㎡までの土地

一般の住宅用地…住宅の敷地で住宅1戸について200㎡を超え、住宅の床面積の10倍までの土地(10倍を超える部分の土地については、住宅用地の特例はない)

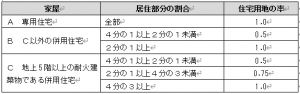

なお、その土地の上に立つ建物について、一部分は住宅、その他は住宅以外(事務所や店舗など)として使用されていることもあります。

そのような建物(併用住宅といいます)が建つ土地については、課税標準の特例が受けられるのは、以下の率を乗じて得た部分に制限されます。

新築住宅に係る固定資産税の減額(建物のはなし)

次の要件を満たす新築住宅は、120㎡までの住宅部分に相当する固定資産税額の2分の1相当額が、3年度分(3階建以上の耐火・準耐火建築物は5年度分)減額されます。

・床面積が50㎡(戸建以外の貸家住宅は40㎡)以上280㎡以下

・居住用部分の割合が2分の1以上

なお、住宅用部分の床面積(アパートやマンションについては各独立部分ごとの床面積)が120㎡を超える場合、120㎡までの部分が減額されます。

計算例

以下のケースで固定資産税・都市計画税がいくら課されるか、考えてみましょう。

【土地】

・固定資産税評価額 6,000万円

・小規模住宅用地に該当する。

【建物】

・固定資産税評価額 1億円(各階2,000万円)

・5階建て。1階は店舗、2階は事務所、3~5階は居住用(それぞれ80㎡)

・耐火建築物に該当する

・建築後の初年度とする

土地の固定資産税について、小規模住宅用地ですので「評価額×1/6」で課税標準を計算します。

ただし、建物が併用住宅に該当し、居住部分の割合は60%(2分の1以上4分の3未満)なので、「×1/6」の特例が受けられるのは、評価額の0.75のみとなります。

したがって、土地の固定資産税は、

課税標準 = 6,000万円 × 0.75 × 1/6 + 6,000万円 × 0.25

= 2,250万円

固定資産税 = 2,250万円 × 1.4% = 315,000円

となります。同様に、土地の都市計画税は、

課税標準 = 6,000万円 × 0.75 × 1/3 + 6,000万円 × 0.25

= 3,000万円

都市計画税 = 3,000万円 × 0.3% = 90,000円

となります。

建物の固定資産税については、1、2階は

固定資産税 = 2,000万円 × 1.4%

= 280,000円

3~5階は新築住宅の減額の要件を満たしますので、

固定資産税 = 2,000万円 × 1/2 × 1.4%

= 140,000円

合計 280,000円 × 2 + 140,000円 × 3 = 980,000円

となります。

建物の都市計画税については、減額の特例はありませんので、

都市計画税 = 1億円 × 0.3% = 300,000円

となります。

まとめ

以上、不動産を保有しているときに課される税金、固定資産税と都市計画税について見ていきました。

これらは毎年課される税金です。

また、新築住宅の固定資産税の減額については、4年目(または6年目)以降は適用がなくなり、固定資産税の金額が増加しますので、忘れたころに思わぬ負担を感じることになるかもしれません。

購入前にある程度、簡単な計算をしておけば、納税通知書が届いたときに慌てることもないでしょう。

ご不明な点は、不動産の購入前に、不動産会社または税理士までお問い合わせください。

最後までお読みいただき、ありがとうございました。

お問い合わせフォーム

お問い合わせフォーム