こんにちは。

大阪市の税理士、山本健介です。

本日は、給与計算の方法について、ご紹介します。

1.給料の計算方法

(例)従業員Aさん

・35歳

・扶養親族1名(配偶者)

・社会保険、雇用保険に加入している

・会社はサービス業

Aさんのある月の給料が、こんな金額だったとします。

・基本給 350,000円

・通勤費 10,000円

このまま36万円を今月分の給料として、渡せばいいわけではありません。

原則として、給料からは次の4つの金額が控除されます。

① 社会保険料

② 雇用保険料

③ 源泉所得税

④ 住民税

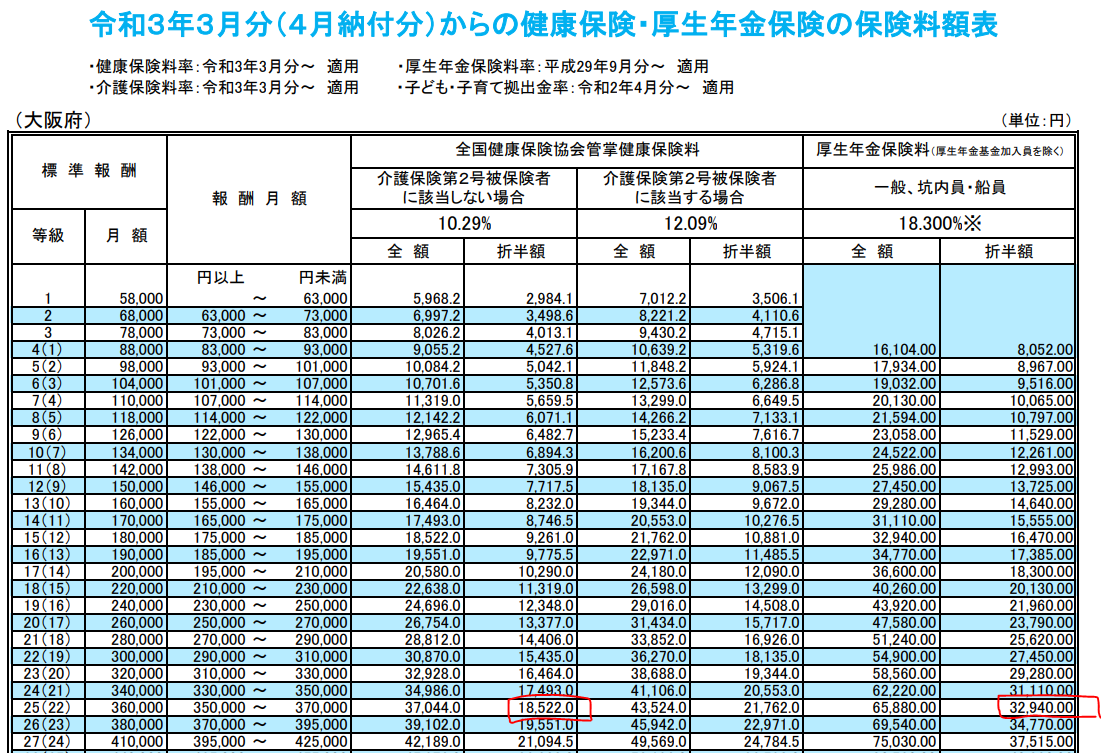

社会保険料は、年金事務所に届け出て、通知を受けた金額を控除します。

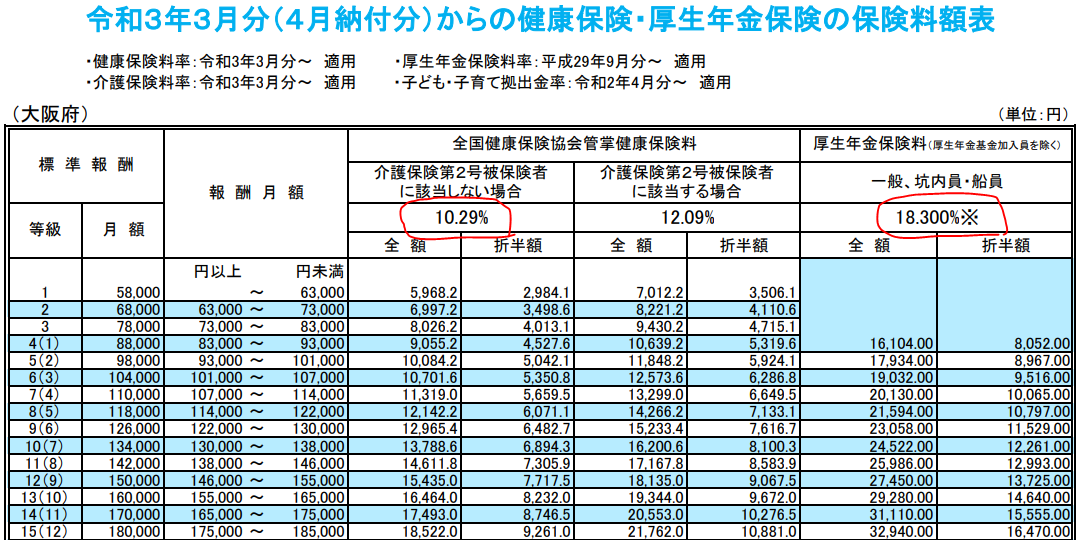

報酬月額を360,000円で届け出たとすると、標準報酬月額は360,000円と決定され、通知されますので、ここでは健康保険料18,522円、厚生年金保険料32,940円を控除します(計51,462円)。

※40歳以上65歳未満の場合は「介護保険第2号被保険者に該当する場合」の金額を控除します。

雇用保険料は、「農林水産・清酒製造の事業」「建設業」は総報酬の0.4%、それ以外の事業は0.3%を控除します。

サービス業ですので、雇用保険料は1,080円(=360,000×0.3%)となります。

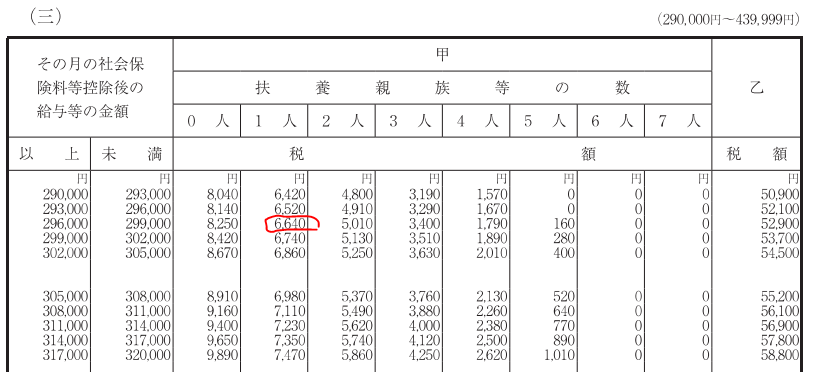

源泉所得税は、給与所得の源泉徴収税額表から算定します。

社会保険料等を控除した後の金額は、

350,000 – 51,462 – 1,080 = 297,458円

です。

(通勤費は、所得税が非課税のため、含めません)

そこから、源泉所得税の金額は6,640円と算定されます。

住民税は、毎年5月頃に会社宛てに送られてくる「特別徴収税額の決定・変更通知書」に記載されている金額を控除します。

ここでは仮に15,000円としておきましょう。

これですべての金額が計算されました。

Aさんの今月の給料は、

基本給 350,000円

通勤費 10,000円

社会保険料 △51,462円

雇用保険料 △1,080円

源泉所得税 △6,640円

住民税 △15,000円

差引支給額 285,818円

こちらの差引支給額が、今月の手取額(振込金額)です。

2.給料計算の注意点

毎月の給料計算で、どの月にどんな変更があるかは、毎年おおむね決まっています。

年間スケジュールで見てみましょう。

4月 社会保険料の変更

6月 住民税の金額変更

7月 住民税の金額変更

10月 社会保険料の変更

12月 年末調整による還付、追徴

翌年1月 年末調整による還付、追徴

また、40歳になった月からは介護保険料の控除が始まります。

こちらもご注意ください。

3.賞与の計算方法

Aさんが、上の例の翌月に、555,555円の賞与を受け取ると仮定しましょう。

社会保険料は、賞与額から1,000円未満の端数を切り捨てた額に、保険料率を乗じて計算します。

健康保険料:

555,000円 × 10.29% × 1/2 = 28,554円

厚生年金保険料:

555,000円 × 18.3% × 1/2 = 50,782円

合計:

79,336円

雇用保険料は、賞与額にそのまま料率を乗じて計算します。

555,555 × 0.3% = 1,666円

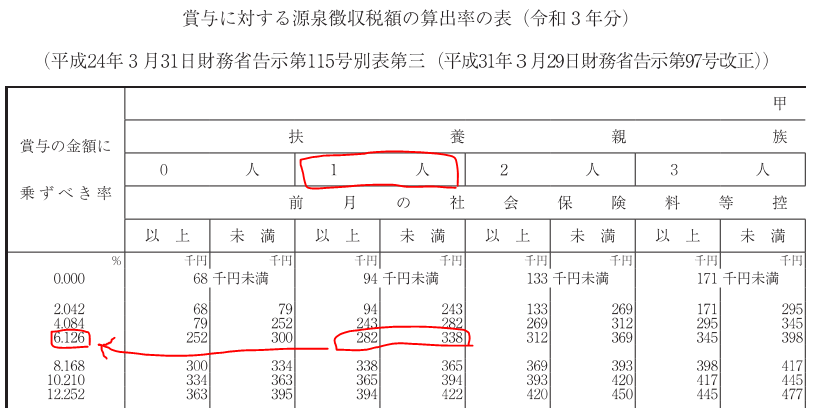

源泉所得税は、賞与に対する源泉徴収税額の算出率の表から算定します。

まず「前月の社会保険料等控除後の給与等の金額」は、上の例で計算した297,458円です。

扶養親族は1人なので、そこから「賞与の金額に乗ずべき率」を6.126%と算定します。

次に、賞与額から社会保険料、雇用保険料を控除します。

555,555 – 79,336 – 1,666 = 474,553円

この金額に、先ほどの6.126%を乗じて、源泉所得税の額を算出します。

474,553 × 6.126% = 29,071円

住民税は、賞与から控除されません。

したがって、賞与の差引支給額は、

賞与額 555,555円

社会保険料 △79,336円

雇用保険料 △1,666円

源泉所得税 △29,071円

差引支給額 445,482円

となります。

以上、給料と賞与の計算方法について、概要をご説明いたしました。

当事務所では、毎月の給与計算サポートも行っております。

ご興味のある方は、問い合わせフォームからお問い合わせください。

最後までお読みいただき、ありがとうございました。

お問い合わせフォーム

お問い合わせフォーム