こんにちは、税理士の山本健介です。

もう2019年も12月の半ば、今年も暮れますが、年が明けると償却資産(固定資産税)の申告(期限:2020年1月31日(金))があります。

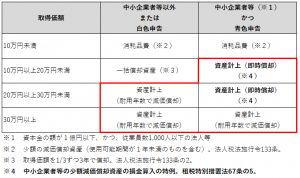

償却資産の申告とは、自社が保有する減価償却資産(主に構築物、機械装置、工具器具備品など)に係る固定資産税の、市町村に対する申告です。

建物は、登記されているため、市役所も誰がどの建物を所有しているか把握しています。そのため申告は不要です。

また、車両運搬具についても自動車税、軽自動車税の対象となるものは申告不要です。ソフトウェアなどの無形固定資産についても申告は不要です。

対象資産で留意する必要があるのは、即時償却をした30万円未満の減価償却資産です。

青色申告をしている中小企業者等(資本金の額が1億円以下、かつ、従業員数1,000人以下の法人等)は、30万円未満の減価償却資産を取得年度に全額減価償却費として計上することができます(ただし、合計300万円まで)。これを即時償却といいます。

これらの資産は減価償却費として損益計算書に計上され、貸借対照表には残っていないため、償却資産の申告時に含めるのを忘れないように留意する必要があります。

なお、大企業や白色申告者が適用する一括償却資産(10万円以上20万円未満の減価償却資産)については、償却資産の申告は不要です。

表にまとめると以下のようになります。赤く囲った部分が償却資産の申告対象です。

以上、償却資産(固定資産税)の申告の留意点について、でした。

最後までお読みいただき、ありがとうございました。

お問い合わせフォーム

お問い合わせフォーム