プロポーズの言葉、覚えてますか。

こんにちは、税理士の山本健介です。

年末調整の留意点の2回目、今回は配偶者控除についてです。

この配偶者控除というものは、昔からあります。

夫婦のどちらかが外に出てお金を稼いで、もう一人は家を守るというケースの場合に、そのお金を稼ぎに出ている人の所得税計算において一定額(38万円)を所得から控除することができます。それを配偶者控除といいます。

その配偶者控除ですが、昨年から納税者本人の所得についても金額に制限がおかれたため、控除できる場合と金額について、さらに複雑になりました。

今年も年末調整をしていると、配偶者の種類がたくさん出てきます。

「控除対象配偶者」「同一生計配偶者」「源泉控除対象配偶者」、あと「配偶者特別控除対象者」というのもあります。

これだけたくさんの配偶者がいると、わからないことも出てきます。

自分の配偶者はひとりだけのはずなのに、なんでこんなにたくさん配偶者がいるんだろう。。

うちの妻はどの配偶者に該当するんだろう。というか、うちの妻にとって自分はどの配偶者に該当するんだろうか。。

結婚するときのプロポーズの言葉は「僕の控除対象配偶者になってください」と言うべきなのか、はたまた「源泉控除対象配偶者になってください」というべきなのか。。

今回はそんな配偶者の種類を整理して、それぞれの配偶者についてどんなメリットがあるのか、を確認したいと思います。

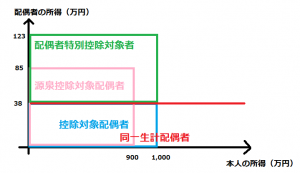

控除対象配偶者

まず、控除対象配偶者についてです。

控除対象配偶者とは、納税者本人の所得が1,000万円以下(給与収入に換算すると年収1,220万円以下)で、かつ、配偶者の所得が38万円以下(同じく年収103万円以下)のときの、その配偶者をいいます。

控除対象配偶者がいるとどんな良いことがあるかというと、配偶者控除の適用を受けることができます。

つまり、納税者本人の所得計算において、38万円(ただし、所得が900万円超950万円以下の人は26万円、950万円超1,000万円の人は13万円)を控除することができる、というメリットがあります。

同一生計配偶者

次に、同一生計配偶者についてです。

同一生計配偶者とは、その年の所得が38万円以下(給与収入に換算すると年収103万円以下)の配偶者をいいます。納税者本人の所得に制限はありません。

同一生計配偶者がどのように納税者本人の所得計算に影響するかというと、配偶者が障害者、特別障害者または同居特別障害者に該当する場合に関係があります。

配偶者が障害者である場合には27万円、特別障害者である場合には40万円、同居特別障害者に該当する場合には75万円が、配偶者控除とは別に納税者本人の所得から控除されます。

源泉控除対象配偶者

次は、源泉控除対象配偶者についてです。

源泉控除対象配偶者とは、納税者本人の所得が900万円以下(給与収入に換算すると年収1,120万円以下)で、かつ、配偶者の所得が85万円以下(同じく年収150万円以下)のときの、その配偶者をいいます。

源泉控除対象配偶者に該当するとどんなメリットがあるかというと、毎月の給与明細から控除される源泉所得税額に関係があります。

毎月の源泉所得税額は、その月の社会保険料控除後の給与等の金額とその納税者の扶養親族等の数を考慮して、「給与所得の源泉徴収税額表(月額表)」から求められます。

源泉控除対象配偶者がいる場合、その扶養親族等の数に1を加えることができるため、毎月の源泉所得税額が減少することになります。

なお、同一生計配偶者が障害者または特別障害者に該当する場合も、その扶養親族等の数に1を加えます。また、同居特別障害者に該当する場合は、その扶養親族等の数に2を加えます。

したがいまして、配偶者が源泉控除対象配偶者であり、かつ同一生計配偶者である障害者または特別障害者に該当する場合はその扶養親族等の数に2を加え、同居特別障害者に該当する場合は3を加えることになります。

配偶者特別控除対象者

最後に、配偶者特別控除対象者についてです。

配偶者特別控除対象者とは、納税者本人の所得が1,000万円以下(給与収入に換算すると年収1,220万円以下)で、かつ、配偶者の所得が38万円超123万円以下(同じく年収103万円超201万円以下)のときの、その配偶者をいいます。

配偶者特別控除対象者がいる場合、納税者には配偶者控除ではなく、配偶者特別控除の適用があります。

納税者本人の所得と配偶者の所得に応じて、一定の金額(最高38万円)が納税者本人の所得計算において控除されます。

まとめ

以上4種類の配偶者を表にまとめてみました(金額は、令和元年分の所得税について適用されるものです)。

また、グラフで表してみるとこんな感じです。逆にわかりにくいかもしれませんが。。

合計所得金額という言葉がわかりにくいので、給与収入に換算した年収で表すと以下のようになります。

以上、年末調整において目にする配偶者の種類について整理しました。

最後までお読みいただき、ありがとうございました。

お問い合わせフォーム

お問い合わせフォーム