こんにちは。

大阪市城東区の税理士、山本健介です。

貸借対照表(たいしゃくたいしょうひょう)と損益計算書(そんえきけいさんしょ)とは何かについて、説明してみたいと思います。

突然ですが、商売をするうえで、最も大切なことは何でしょうか。

それは「信用」ですね。

では、信用はどうすれば得られ、どのようなときに失うのでしょうか。

もちろん色々あると思いますが、ひとつの答えとして。

信用は、お金を期日までに支払うことを積み重ねて、得られます。

逆に、お金を期日までに支払わなかったとき、信用は失われます。

ですので、誰にいくらお金を借りているのか、ツケにしたままなのかはきちんと記録しておかなければなりません。

反対に、自分がお金を貸した相手とその金額、まだこれから取り立てないといけない相手と金額もきちんと記録しておかなければなりませんね。

忘れないようにこのようなメモをしておけば安心です。

でも、お金の取立てや返済の人数が増えてきたらどうでしょうか。記録の抜け漏れが出てくるかもしれません。

抜け漏れが出てしまっては、信用を失うことにもつながりかねません。それを防ぐにはどうすればよいでしょうか。

ここで考えるのは、自分の手元に入ってくるお金も出て行ったお金も、同じお金だということです。

つまり、入ってきたお金から出て行ったお金の差額は手元に残っているはずなので、その金額も記録すれば両者は一致するはず、ということになります。

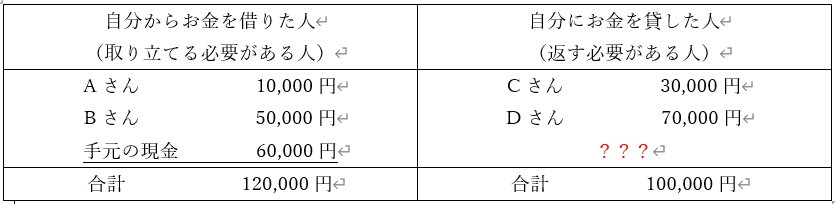

このようなケースで、左欄と右欄を比べて、20,000円差額がある場合。

「入金額-出金額=手元現金」になるはずなので、どこかがおかしいことに気がつきます。

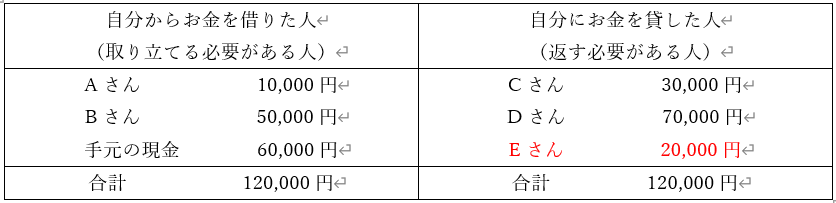

調べてみると、Eさんからも20,000円借りていました。

このように合計額をそれぞれ計算して一致を確認すれば、メモに誤りがないかの確認ができるわけですね。

この「入金額と出金額の差額は手元現金に必ず一致する」ルールを事業全体のお金の流れに拡大したのが「貸借対照表」です。

まず左と右に空欄を1つずつ用意して、右に事業の「入金額」、つまり事業を行うためにお金をいくら、どのように集めてきたか、調達してきたかを書きます。

また、左には事業の「出金額」、集めたお金を何にいくら使ったか、運用しているかを書きます。

差額として残ったお金も左欄に書きます。そうすると合計額が一致します。

右にはどのようにお金を「調達」してきたかを書く。

左にはどのようにお金を「運用」しているかを書く。運用せず手元にある現金も書く。

左右の合計額は必ず一致する。

これが貸借対照表です。

貸借対照表、「たいしゃくたいしょうひょう」と読みます。なぜこんな名称なんでしょうね。

実は、この表の左欄のことを「借方」(かりかた)、右欄のことを「貸方」(かしかた)と呼びます。

上に載せた表を再掲します。

この左を借方、右を貸方と呼ぶのは、会計のルールで深い意味はありません(あるのかもしれませんが、意味を知らなくても会計の業務に支障はまったくありません)。

強いて意味を付けるとすれば…上記のように、相手目線で「借りた」「貸した」を記載したときに、借りた相手を左側、貸した相手を右側に記載したため「借方」「貸方」と呼ぶようになった、という説もあります。

ただし、そんな説は覚える意味もないので忘れていただいて大丈夫です。

この右と左の「貸借」を並べて、つまり「対照」させて「表」にしたものなので貸借対照表と呼びます。

英語ではBalance Sheet(バランスシート)、略してBS(ビーエス)と呼ばれます。

左と右の合計額がバランスしている、つまり一致しているからそのように呼ばれます。

では今度は、この貸借対照表を使いながら、ある事業の取引を見ていきましょう。

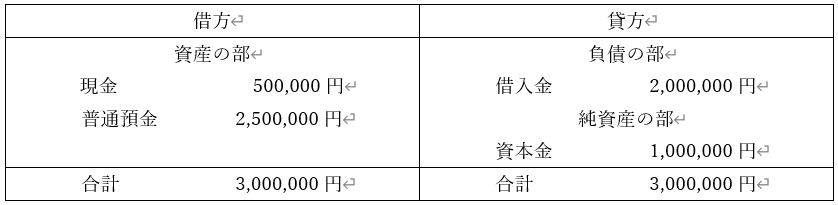

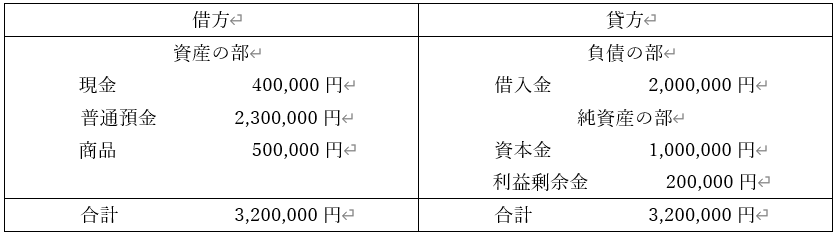

1)まず、100万円で会社を設立したとします。貸借対照表はこうなります。

2)次に、会社名義の銀行口座を開設し、100万円のうち50万円を預け入れました。

3)100万円だけでは心もとないので、銀行から200万円を借り入れました。借入金は預金口座に入金されました。

貸借対照表はこのように変化していきます。

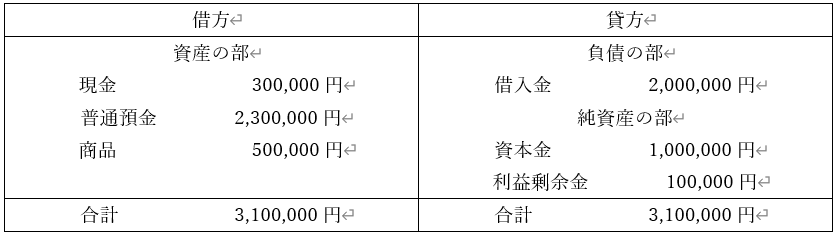

ちなみに、貸借対照表の右側(貸方)は、どのように資金を調達してきたかを記載する、と説明しました。

この調達には、2タイプあります。

つまり、借入れのように後日返済しなければならないもの。これを「負債」(ふさい)と呼びます。

一方で、自分で拠出したもの、他の投資家から出資を受けたもの。これらは返済する必要がありません。

このように返済する必要のない調達資金は「純資産」(じゅんしさん)と呼ばれます。

貸借対照表の右側は、「負債」と「純資産」の2つに分けて記載します。

では左側はというと、こちらは1タイプだけです。すべて「資産」(しさん)と呼びます。

この表から、取引の続きを見ていきましょう。

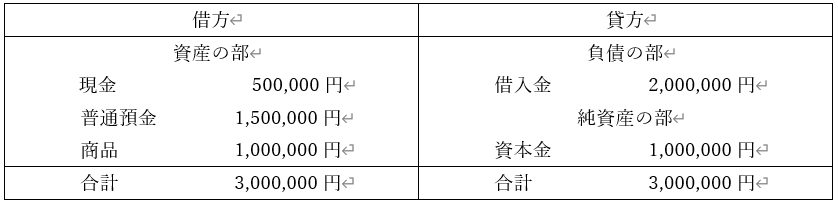

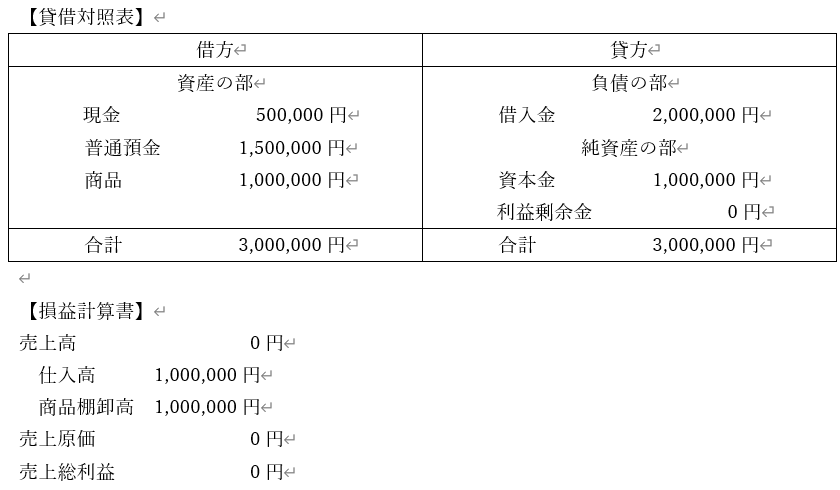

商品を仕入れて販売する、卸売業を行っているとします。

4)商品を100万円で仕入れ、預金口座から支払った。

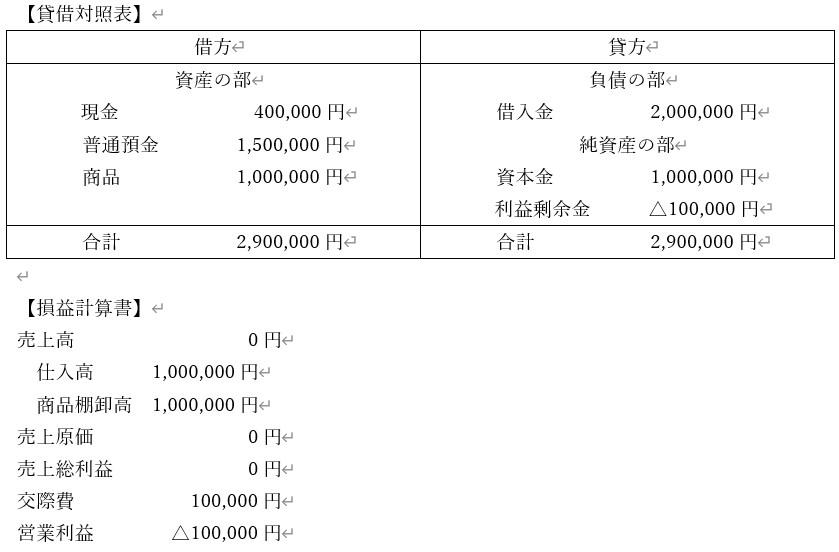

5)取引先の接待に10万円を使い、現金で支払った。

利益剰余金は、事業活動によって得た利益です。ここでは、費用が出たのでマイナス10万円とします。

6)商品のうち、50万円分を80万円で販売した(30万円の利益)。代金は預金口座に入金された。

7)販売のため新幹線やホテル代など、旅費交通費10万円を現金で支払った。

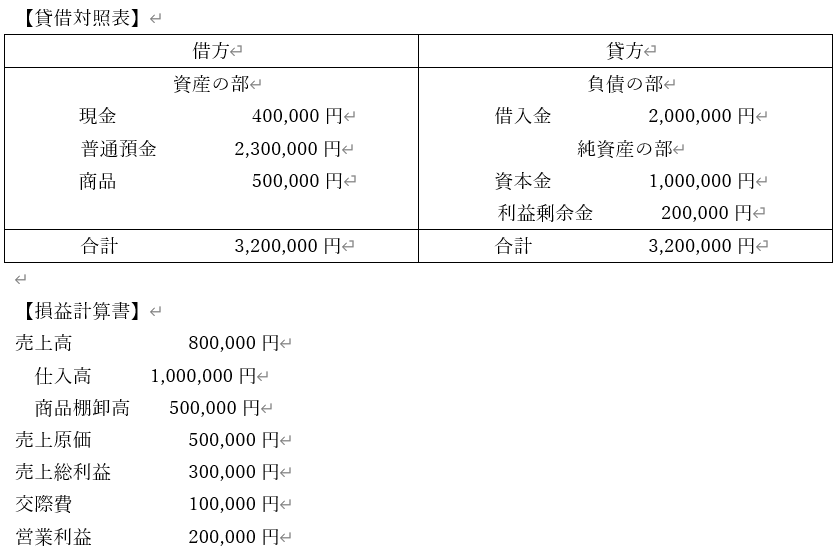

はい、貸借対照表はこのようになりました。

この最後の貸借対照表を見ていただければわかるのですが、貸借対照表は、結果しか表しません。

50万円の商品を80万円で販売したことも、接待と旅費交通費に10万円ずつ費やしたことも、貸借対照表からはわかりません。

利益が10万円増えてはいるけれども、どんな事業活動をしてどのように増えたのかがわからなければ、自分でも振り返れませんし、会社外部の人にも説明ができませんね。

であれば、そのプロセスもきちんと記録しましょう、ということで作り出されたのが損益計算書(そんえきけいさんしょ)です。

その名のとおり、損失なのか利益が出ているのかを計算するための書類です。

英語ではProfit and Loss Statement(プロフィットアンドロスステイトメント)、略してPL(ピーエル)と呼ばれます。

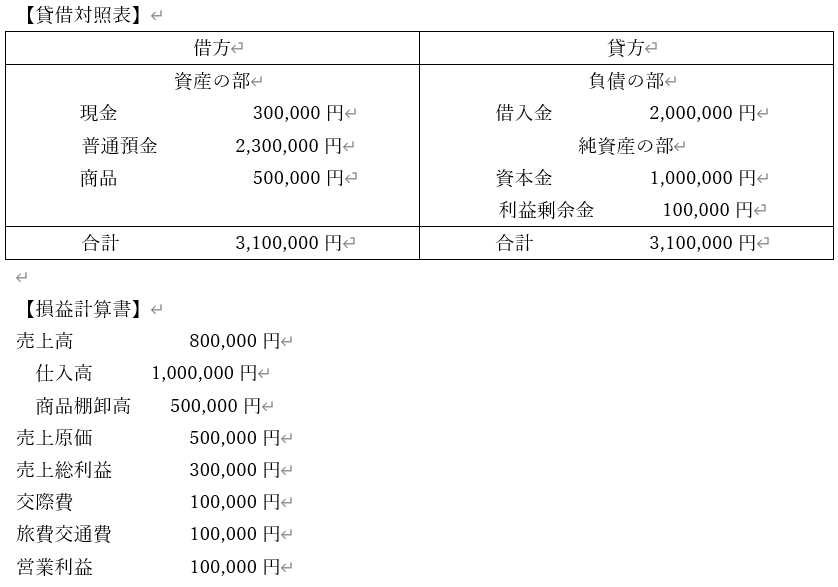

では、商品100万円を仕入れたところから、損益計算書も作成しつつ見てみましょう。

4)商品を100万円で仕入れ、預金口座から支払った。

5)取引先の接待に10万円を使い、現金で支払った。

6)商品のうち、50万円分を80万円で販売した(30万円の利益)。代金は預金口座に入金された。

7)販売のため新幹線やホテル代など、旅費交通費10万円を現金で支払った。

損益計算書はこのように表されます。

少しわかりにくいかもしれませんが、「売上高-売上原価=売上総利益」です。

そして、「仕入高」は商品の購入金額、「商品棚卸高」は購入した商品のうち未販売の金額を表しています。

「売上原価」は購入した商品のうち販売済みの金額です。つまり「仕入高-商品棚卸高=売上原価」となります。

「売上総利益」は粗利益(あらりえき)とも呼ばれます。商品販売で得た利益を指します。

そこから交際費や旅費交通費などの「販売費及び一般管理費」を差し引いたものが「営業利益」です。

このように損益計算書を作成すると、貸借対照表の純資産の部にある「利益剰余金」がどのようにして計算されたのかがわかるようになります。

利益、または損失が発生したプロセスを記録するために、損益計算書が作成されるようになりました。

以上、貸借対照表と損益計算書の成り立ちについて、ご説明しました。

初めて会計に触れる方のために説明をわかりやすく記載したため、詳細についてかなり省略した部分があります。

もう少し貸借対照表や損益計算書などについて知りたいという方は、ぜひ簿記について学んでいただければと思います。

日商簿記3級などが、学習するには始めやすいと思いますよ。

以上、大阪市城東区の税理士、山本健介でした。

最後までお読みいただき、ありがとうございました。

お問い合わせフォーム

お問い合わせフォーム