大家好。

我是大阪市的税理士山本健介。

今天我給大家介紹一下在日本工資的計算方法。

1.工資的計算方法

例如:員工A

・35歳

・有一位扶養人 他的配偶

・加入了社會保險和雇用保險

・公司為服務業

A的某個月的工資是這樣的金額。

・基本工資 350,000円

・交通費 10,000円

這樣來看這個月36萬日圓的工資,到手該給他多少?

原則上需要在工資里控除以下四個費用。

① 社会保険料

② 雇用保険料

③ 源泉所得税

④ 住民税

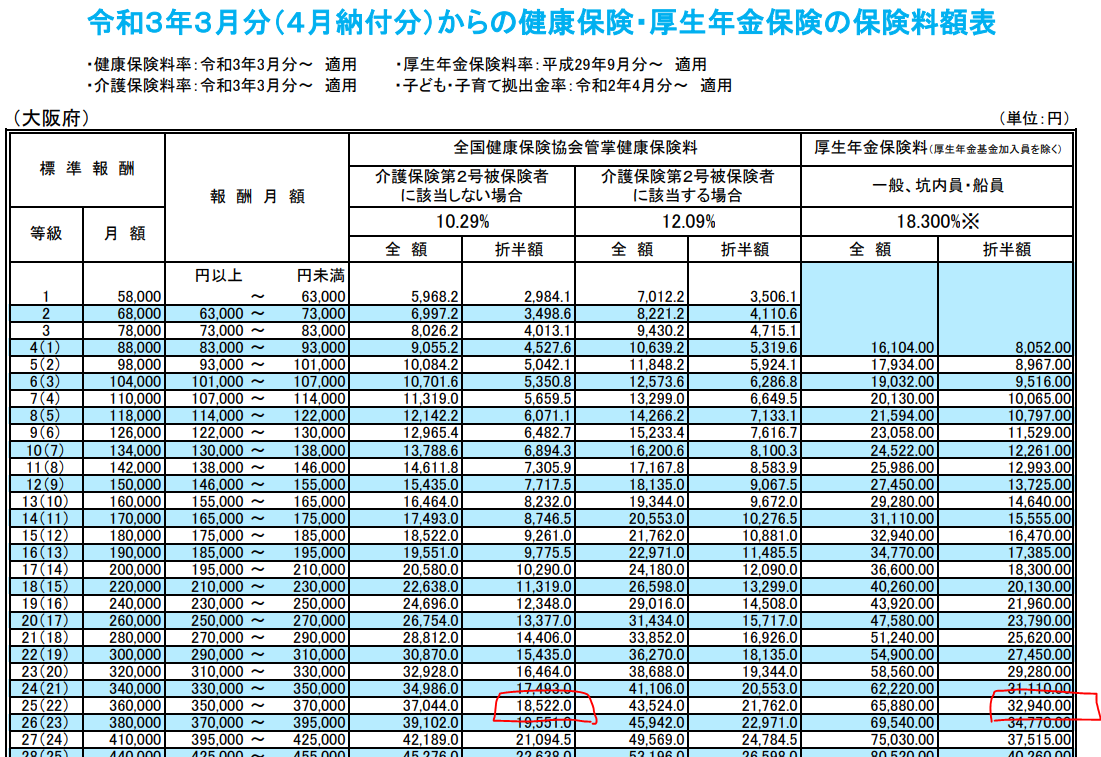

社會保險需要事先在公司所在地的年金事務所里提出申請,接收到通知書後進行金額的控除。

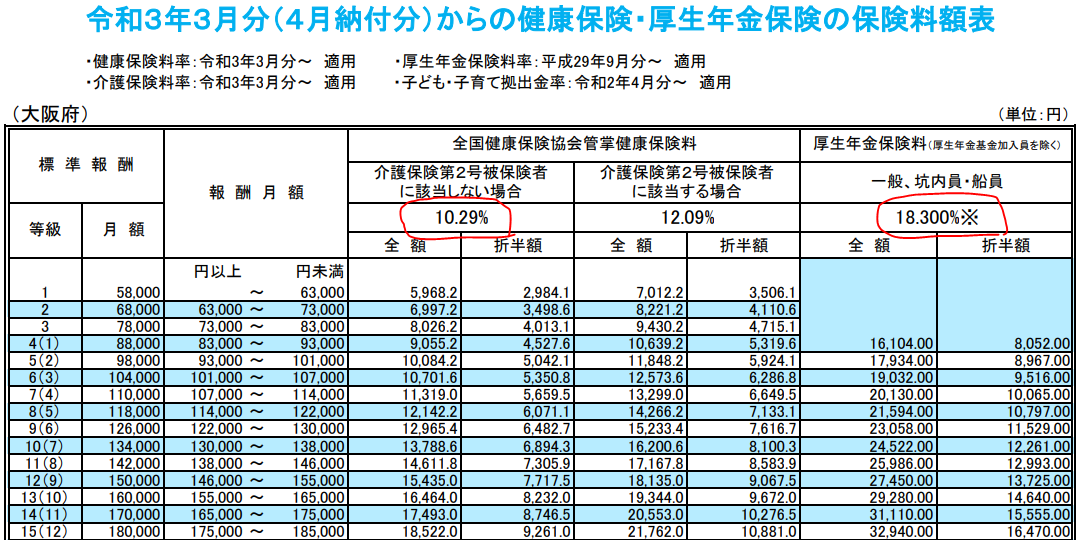

提出月額工資為36萬日圓的申請書後,標準的月額工資就會確定為36萬日圓、按此標準給公司通知書。這個工資額度需要控除健康保險金18,522日圓、厚生年金保險金32,940日圓(合計51,462日圓)。

※超過40歲不滿65歲的情況控除的是「介護保険第2号被保険者に該当する場合」的金額。

雇用保險費控除金額,「農林水産・清酒製造の事業」「建設業」是總報酬的0.4%,其他事業都是0.3%。

服務業的情況,雇用保險料是1,080日圓(=360,000×0.3%)。

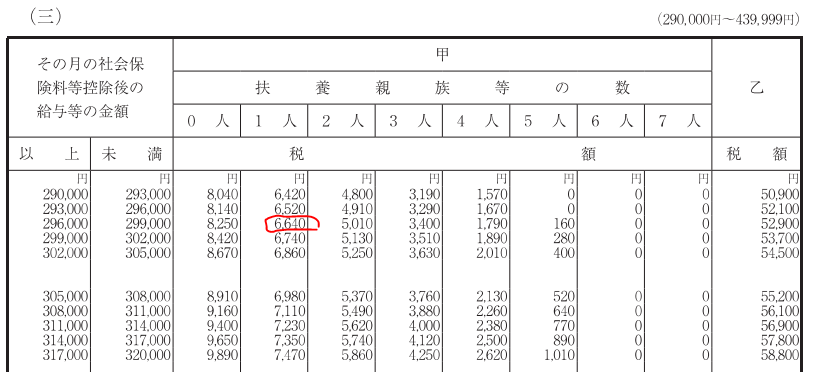

源泉所得稅的計算根據給与所得の源泉徴収税額表。

社會保險空出後的金額為、

350,000 – 51,462 – 1,080 = 297,458円

交通費是非課稅,計算時不包含。

計算所得,源泉所得稅的金額為6,640日圓。

住民稅每年5月會寄「特別徴収税額の決定・変更通知書」給公司,那裡面記載了所需要從員工工資里控除的住民稅金額。

這裡我們假設是15,000日圓。

至此我們結算所有金額。

A的本月工資為

基本工資 350,000円

交通費 10,000円

社會保險金 △51,462円

雇用保險金 △1,080円

源泉所得税 △6,640円

住民税 △15,000円

到手工資為 285,818円

這裡的到手工資為匯款給員工的工資。

2.工資計算的注意點

根據每個月的工資金額,哪個月會有哪些變更,每年大致是定下來的。

請參考以下年間日程

4月 社會保險金的變更

6月 住民稅的金額變更

7月 住民稅的金額變更

10月 社會保險金的變更

112月 根據年末調整進行稅金的退稅或追稅

次年1月 根據年末調整進行稅金的退稅或追稅

而且,如果某月員工到了40歲,還需要從那個月開始控除介護保險金。

這個也請注意。

3.獎金的計算方法

假定A在上例的第二個月收到了555,555円的獎金。

社會保險金計算需要捨去獎金金額的1000日圓未滿的部分。

健康保險金:

555,000円 × 10.29% × 1/2 = 28,554円

厚生年金保險金:

555,000円 × 18.3% × 1/2 = 50,782円

合計:

79,336円

雇用保險金直接用獎金金額乘以比率去計算。

555,555 × 0.3% = 1,666円

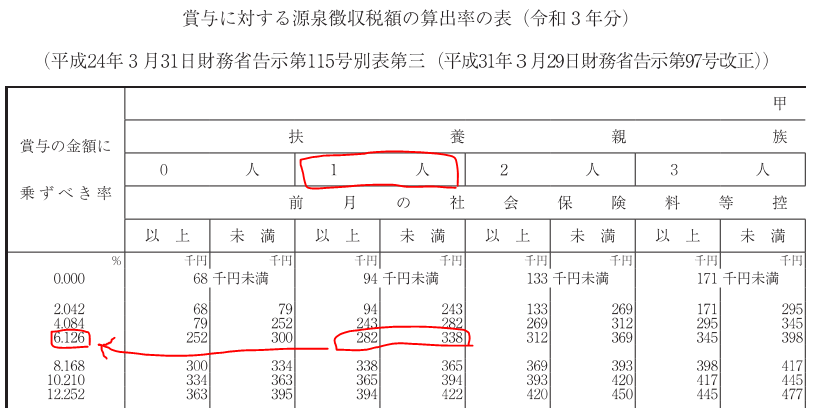

源泉所得稅的計算根據賞与に対する源泉徴収税額の算出率の表

首先“上個月控除社會保險後的工資金額”為上例中算出的297,458日圓。

有一個扶養人的情況下,“根據獎金金額所乘稅率”為6.126%。

然後我們從獎金額中控除社會保險金和雇用保險金。

555,555 – 79,336 – 1,666 = 474,553円

再用上述金額乘以稅率6.126%計算出源泉所得稅。

474,553 × 6.126% = 29,071円

獎金裡不用控除住民稅。

得出的獎金到手金額為、

獎金金額 555,555円

社會保險金 △79,336円

雇用保險金 △1,666円

源泉所得稅 △29,071円

獎金到手金額 445,482円

以上我大概說明了日本工資及獎金到手金額的計算方法。

我事務所提供每月為公司員工計算工資的服務。

如果有興趣請隨時前來諮詢。

謝謝您的閱覽。

お問い合わせフォーム

お問い合わせフォーム