こんにちは、大阪市城東区の税理士、山本健介です。

リース取引は、コピー機や社用車など、事業でもよく活用されますよね。

ただ、リースって何?とあらためて聞かれると、答えられる方は少ないかもしれません。

借りるという意味ではCDやDVDのレンタルと同じような。。

でもリースした設備は自分のもののように使えるから、その意味では購入と同じような。。

リースが「レンタル」と「購入」の間にある、いいとこどりをしたような取引である、というイメージは、けっこう正しいです。

リース取引をあえて説明すると、リース会社から設備を借りて使用し、その借りている期間にわたって毎月賃借料(リース料)を支払う、という取引です。

リース期間が終了すると、その設備をリース会社に返す場合と、返さなくてよい場合の2パターンがあります。

設備を購入することに比べて、支払うリース料の合計額は金利分だけ少し高くなりますが、初期コストを抑えて高額な設備を導入できますので、活用されている企業は多いです。

今回は、そのリース取引の会計と税務処理の方法について、確認してみます。

オペレーティング・リースとファイナンス・リース

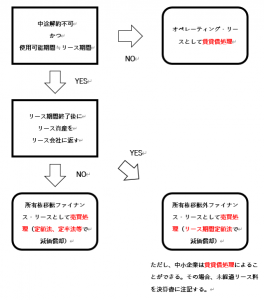

まず、リース取引は、会計・税務の世界では大きく「オペレーティング・リース」と「ファイナンス・リース」に分かれます。

オペレーティング・リースは、イメージでいうと「レンタル」に近いリースです。一方でファイナンス・リースは、「購入」に近いリースです。

オペレーティング・リースでは、基本的にリース期間終了後、設備をリース会社に返します。

リース期間は短いもの(3年など)が多く、リース会社は返ってきた設備を整備してまた別の会社に貸したりします。

リース期間の途中で解約することも、認められているものが多いです。

このようなリースをオペレーティング・リースといいます。

一方でファイナンス・リースでは、リース期間の長いものが多いです。

その設備の使用可能期間(新品で稼働してから壊れて使えなくなるまでの予想期間。耐用年数といいます)とリース期間がほぼ同じ、つまりその借り手がその設備を最初から最後まで使うことが想定されています。

また、ファイナンス・リースでは中途解約が認められていません。

または、中途解約するときは残りのリース期間分のリース料をすべて支払う、などの条件がリース契約に盛り込まれていて、実質的に中途解約できないようになっています。

リース期間終了後は、その設備を返す場合もあれば、返さない場合もあり、契約によって定められます。

このようなリースをファイナンス・リースといいます。

オペレーティング・リースとファイナンス・リースの会計・税務処理

オペレーティング・リースは、賃貸借取引として扱われます。

そのためオペレーティング・リースの場合、設備を借りている側は、リース料の支払いを「賃借料」などで費用計上します。

それ以外の会計・税務処理は特に発生しません。

一方でファイナンス・リースは、売買取引として扱われます。

つまり、「リース会社からおカネを借りて設備を購入し、借入金をリース料として毎月返済する」という取引をしたと考えます。

そのため、リースの開始時点で、リースによる負債を「長期未払金」などで、また購入したリース資産をその種類により「車両運搬具」や「工具器具備品」などの固定資産で資産計上します。

そして、リース料を支払うときは、その「長期未払金」を返済している形で会計・税務処理をします。

また、決算時にはその固定資産について減価償却費を計上します。

その際、リース終了後に設備を返さなくてよいリース(所有権移転リースといいます)であれば、自社保有の固定資産と同じ方法で減価償却を行います(定額法や定率法など)。

一方で、リース終了後に設備を返すリース(所有権移転外リースといいます)のときは、リース料合計額をリース期間で按分し、それを減価償却費として計上する「リース期間定額法」という方法により減価償却を行います。

中小企業の例外

以上がリース取引における会計・税務の取扱いです。

オペレーティング・リースとファイナンス・リースを比べると、ファイナンス・リースの場合は、資産や負債の計上、減価償却費の計算などいろいろと処理が複雑です。

一方でオペレーティング・リースはリース料の支払いを賃借料として費用計上するだけなので、簡単です。

実は、複雑な会計・税務処理を行う手間に配慮して、中小企業においては、所有権移転外ファイナンス・リースについて賃貸借取引として処理することができます(中小企業の会計に関する指針 75-3)。

このように中小企業の会計・税務処理の負担軽減が図られています。

ただし、所有権移転外ファイナンス・リースを賃貸借処理する場合で、そのリースが、金額が大きいなど事業にとって重要なものであるときは、まだ支払いが済んでいないリース料の合計額(未経過リース料といいます)を決算書に注記する必要があります。

まとめ

以上をまとめて、リース取引の会計・税務処理を判定するフローチャートを作成しました(冒頭に掲載したものと同じです)。

以上に書いたもののほか、リース取引の会計・税務処理の判断は複雑ですので、ご担当の税理士さんにご相談ください。

山本健介税理士事務所でも、お客様のご要望に合わせて、税務上有利になるご提案をさせて頂きます。

以上、大阪市城東区の税理士、山本健介でした。

最後までお読みいただき、ありがとうございました。

お問い合わせフォーム

お問い合わせフォーム