住宅を購入した年より所得が下がった方は、今回のテーマについてご留意ください。

(ただし、課税所得金額がおよそ460万円以上の方には、今回の記事はあまり関係ありません)

【定義】

1.住宅ローン控除

住宅の取得などをするために銀行等から借入れをおこなった場合、一定の要件を満たせば、取得年から10年などの一定期間にわたって、借入れの年末残高の1%をその年の所得税と住民税から控除できる制度(ただし、借入の年末残高より住宅の取得価額の方が小さい場合は、その取得価額の1%となります)。以前は所得税のみからの控除であったが、平成21年より、所得税から引ききれない分は住民税から控除できるようになった。正式名称は「住宅借入金等特別控除」。

2.ふるさと納税

日本の各地方の市町村に寄付をおこなうと、その寄付金額の2,000円を超える部分について、その寄付した年の所得税と住民税から控除される制度。ふるさと納税による寄付を行うと各市町村から返礼品を受け取れるため、実質的に2,000円の負担で日本各地の特産品を受け取ることができる。ただし、その年の所得などに応じて、実質的に2,000円で返礼品を受け取ることができる寄付金額には上限があり、その上限額を超えて寄付をすると、所得税・住民税からの控除がないふつうの寄付となる。

こんにちは。大阪市城東区の税理士、山本健介です。

この2019年もいろいろなことがございましたが、年末年始、いかがお過ごしでしょうか。

わたしはふるさと納税で佐賀県太良町から頂いた黒酢みかんを食べつつ、お笑い番組やら駅伝やらを見てのんびり過ごすことになりそうです。

(サッカー天皇杯決勝が楽しみですね。神戸がついにタイトルを手にするか。。)

そのふるさと納税、それから住宅ローン控除ですが、こんな勘違いをされてはいないでしょうか。

「住宅ローン控除でまだ30万円以上の税額控除があるけど、これは所得税と住民税から控除できたはず。今年はそんなに所得も出ないから、住宅ローン控除の30万円で所得税も住民税もぜんぶ引ききれるよね。。だったらふるさと納税をする必要はないか。。」

と、考える方がもしいらっしゃったら、大変もったいないことになるかもしれません。

なぜかというと、住宅ローン控除には実は、住民税から控除する際に上限額があるからです。

住宅ローン控除の上限額

住宅ローン控除は、まず所得税から控除します。所得税は、課税所得金額に税率をかけて算出しますが、その所得税額から住宅ローン控除を差し引きます。

ここで、所得税額の方が住宅ローン控除額より大きければ、すべて所得税額から引ききれますので、住民税の計算は考慮する必要がありません。

住宅ローン控除は、最大で50万円です(認定長期優良住宅の場合)。

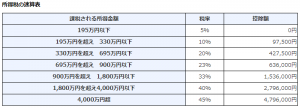

所得税額は、下の速算表で求めます。

たとえば、課税所得金額が300万円のとき、所得税額は

300万円 × 10% - 97,500円 = 202,500円

と計算されます。ここで課税所得金額が、仮に4,638,000円のとき、

4,638,000 × 20% - 427,500 = 500,100円

となり、住宅ローン控除の最大値である50万円を超えますので、課税所得金額が4,638,000円以上の方は、必ず所得税から住宅ローン控除を全額引ききれる、ということになります。

話を戻して、住宅ローン控除の上限額についてみていきます。

課税所得金額が300万円のとき、所得税額は202,500円と計算されました。

ここで仮に住宅ローン控除額が50万円あるとすると、所得税からは202,500円しか引けませんので、残りの297,500円は住民税にまわることになります。

住民税額は、おおまかにいうと、課税所得の10%です。

(細かくいうと、所得税と住民税では所得控除の金額がやや異なるなどの違いがありますが、ここでは割愛します)

300万円の10%ですので、住民税は30万円。この30万円から297,500円をひいて住民税はほぼゼロかな、と思いきや、そうではないのです。

住民税から住宅ローン控除をおこなう場合、課税総所得金額の7%(その金額が136,500円を超えるときは、136,500円)まで、という上限が定められているのです。

課税総所得金額というのは、所得控除後の課税所得金額と同じという理解でよいので、今回のケースでは300万円です。

300万円の7%は21万円です。これは136,500円を超えているので、136,500円が住民税から引ける住宅ローン控除額ということになります。

したがって所得税は住宅ローン控除によりゼロになったとしても、住民税は

30万円 - 136,500円 = 163,500円

発生するということになります。

つまり、ふるさと納税をする余地がある、ということですね。

ただし、ふるさと納税をするにしても、住民税から控除できる金額には上限額があります。

この上限額の計算は、住宅ローン控除の計算よりさらに複雑ですので、解説は割愛させていただきます。

(「楽天ふるさと納税」や「さとふる」などの控除額シミュレーションを使えば、寄付の目安になる上限額が計算できますので、興味のある方はぜひお試しください)

まとめ

たまたま所得が少なくなった年に、住宅ローン控除の金額が多くある場合でも、その全額を住民税から控除できるとは限りません。

その場合、ふるさと納税で住民税を減らす余地があるかもしれません。

ふるさと納税は返礼率の引き下げなど以前より縮小しましたが、せっかく国が用意してくれた制度ですので、しっかり活用して、同じ住民税を支払うのであればふるさと納税をして返礼品を受け取りましょう。よろしければ一度ご検討ください。

最後までお読みいただき、ありがとうございました。

お問い合わせフォーム

お問い合わせフォーム